"Ücret Gelirlerinin Vergilendirilmesine Dair Gelir Vergisi Genel Tebliği İle Açıklamalar Yapılmıştır"

27.05.2020 tarih ve 31137 sayılı Resmi Gazete’de yayınlanan 311 Seri No.lı Gelir Vergisi Genel Tebliğinin “Ücret Gelirlerinin Vergilendirilmesi” başlıklı yedinci bölümünde aşağıdaki düzenleme ve açıklamalara yer verilmiştir.

1. Yasal Düzenleme

7194 sayılı Kanunun 15. maddesi ile GVK’nun 86/1-b bendi 01.01.2020 tarihinden itibaren elde edilen gelirlere uygulanmak üzere aşağıdaki şekilde değiştirilmişti. “Aşağıda belirtilen gelirler için yıllık beyanname verilmez, diğer gelirler için beyanname verilmesi halinde bu gelirler beyannameye dahil edilmez.

1. Tam mükellefiyette;

b) Tek işverenden alınmış ve tevkif suretiyle vergilendirilmiş 103 üncü maddede yazılı tarifenin dördüncü gelir diliminde yer alan tutarı aşmayan ücretler (birden fazla işverenden ücret almakla beraber, birinciden sonraki işverenden aldıkları ücretlerinin toplamı, 103 üncü maddede yazılı tarifenin ikinci gelir diliminde yer alan tutarı ve birinci işverenden alınan dâhil ücret gelirleri toplamı 103 üncü maddede yazılı tarifenin dördüncü gelir diliminde yer alan tutarı aşmayan mükelleflerin, tamamı tevkif suretiyle vergilendirilmiş ücretleri dâhil),”

2. Tek İşverenden Veya Birden Fazla İşverenden Elde Edilen Ücret Gelirlerinin Vergilendirilmesi Ve Beyanı

2.1. Hangi ücret gelirleri beyan edilecektir?

GVK’nun 86/1-b bendinde yer alan düzenlemeye göre, tevkif suretiyle vergilendirilmiş;

a) Tek işverenden ücret geliri elde eden mükelleflerin, ücret gelirleri toplamı GVK’nun 103. maddede yazılı tarifenin dördüncü gelir diliminde yer alan tutarı (2020 yılı için 600.000 TL) aşması,

b) Birden fazla işverenden ücret geliri elde eden mükelleflerin, birinci işverenden aldıkları ücret gelirleri de dâhil olmak üzere ücretleri toplamının gelir vergisi tarifesinin dördüncü gelir diliminde yer alan tutarı (2020 yılı için 600.000 TL) aşması,

c) Birden fazla işverenden ücret geliri elde eden mükelleflerin, birden sonraki işverenden alınan ücretleri toplamının gelir vergisi tarifesinin ikinci gelir diliminde yer alan tutarı (2020 yılı için 49.000 TL) aşması, halinde, ücret gelirleri yıllık beyanname ile beyan edilecektir.

2.1.1. Safi gelirin (ücretin) tespit edilmesi

Gayrisafi ücret tutarından Gelir Vergisi Kanunu’nun 63. maddesinde yer alan indirimler yapıldıktan sonra bulunan gerçek safi tutar üzerinden, Gelir Vergisi Kanunu’nun 31. maddesinde yer alan engellilik indiriminin düşülmesi sonrasında bulunan vergi matrahının (ücretin safi tutarının1 ), Gelir Vergisi Kanunu’nun 86. maddesine göre ücret gelirinin beyan sınırını aşıp aşmadığının tespitinde dikkate alınması gerekmektedir.

2.2. Birden sonraki işvereni seçme serbestisi

Birden fazla işverenden ücret alınması halinde, birinci işverenden alınan ücretin hangisi olacağı ücretli tarafından serbestçe belirlenebilecektir.

2.3. Ücret geliri yanında başka gelirlerin bulunması

GVK’nun 86/1-b. maddesine göre, ücret gelirlerinin beyan edilip edilmeyeceği kendi içinde değerlendirilecek olup, diğer gelirlerin bulunması halinde bu gelirler hesaplamaya dahil edilmeyecektir. Yine, aynı maddenin birinci fıkrasının (c) bendine göre, diğer gelirlerin beyan edilip edilmeyeceğinin tespitinde de ücret gelirleri hesaplamaya dahil edilmeyecektir.

2.4. Beyanname verilmesi halinde yapılabilecek indirimler

Yıllık beyanname verilmesi durumunda, GVK’nun “Diğer indirimler” başlıklı 89. maddesinde sayılan eğitim ve sağlık harcamaları ile bağış ve yardımlar gibi bazı harcamaların da beyan edilen gelirden indirim konusu yapılması mümkündür.

2.4.1. Yıllık Beyannameye Dahil Edilen Gelirlerden Yapılacak İndirimler

Yıllık beyanname ile bildirilecek gelirlere ilişkin indirimler Gelir Vergisi Kanunu’nun 89. maddesi ile diğer kanunlarda düzenlenmiştir. Gelir vergisi matrahının tespitinde gelir vergisi beyannamesinde bildirilecek gelirlerden indirimlerin yapılabilmesi için yıllık beyanname ile bildirilecek bir gelirin bulunması ve yapılacak indirimlerin ilgili mevzuatta belirtilen şartları taşıması gerekmektedir.

Önemle belirtmek isteriz ki, indirimlerin yapılabilmesi için mükellefin beyana tabi bir gelirinin oluşması ve indirim tutarının ilgili mevzuattaki şartları taşıması ve yine ilgili mevzuatta belirlenen sınırları aşmaması gerekir.

İlgili yılda gelir yetersizliği nedeniyle indirim konusu yapılmayan ödemeler gelecek yıla devretmeyecektir ve ayrıca indirim konusu yapılabilecek ödemelerin beyana tabi gelirden fazla olması halinde fazlalık kısım indirim konusu yapılarak vergiye tabi kazanç beyan edilmemesi söz konusu değildir.

Ücret gelirine ilişkin verilecek gelir vergisi beyannamesinde vergi matrahının tespitinde bildirilecek gelirlerden aşağıdaki indirimler yapılabilir:

1. Hayat/şahıs sigorta primleri,

2. Eğitim ve sağlık harcamaları,

3. Engellilik indirimi (bu indirimden bakmakla yükümlü olduğu engelli kişi bulunan ücret geliri sahibi mükellef de yararlanabilir).

4. Beyan edilecek gelirden sınırlı olarak indirilebilecek bağış ve yardımlar ile tamamı indirilebilecek bağış ve yardımlar,

5. Sponsorluk harcamaları,

6. Cumhurbaşkanı’nca başlatılan yardım kampanyalarına yapılan ayni ve nakdi bağışlar,

7. İktisadi işletmeleri hariç, Türkiye Kızılay Derneğine ve Türkiye Yeşilay Cemiyetine makbuz karşılığı yapılan nakdi bağış ve yardımlar,

8. Diğer kanunlara göre tamamı indirilecek bağış ve yardımlar.

2.4.1.1. Hayat/Şahıs Sigorta Primleri

Beyan edilen gelirin %15’ini ve asgari ücretin yıllık tutarını aşmamak şartıyla (bu şartın tespitinde işverenler tarafından ücretliler adına bireysel emeklilik sistemine ödenen katkı payları ile GVK’nun 63. maddenin birinci fıkrasının (3) numaralı bendi ve bu bent kapsamında indirim konusu yapılacak prim ödemelerinin toplam tutarı birlikte dikkate alınır) mükellefin şahsına, eşine ve küçük çocuklarına ait hayat sigortalarına ödenen primlerin %50’si ile ölüm, kaza, hastalık, sağlık, engellilik, analık, doğum ve tahsil gibi şahıs sigorta primleri yıllık beyanname ile bildirilecek gelirlerden indirilir.

Sigortanın Türkiye’de kain ve merkezi Türkiye’de bulunan bir emeklilik veya sigorta şirketi nezdinde akdedilmiş olması, prim tutarlarının gelirin elde edildiği yılda ödenmiş olması ve ücret geliri elde edenlerin ücretlerinin safi tutarının hesaplanması sırasında ayrıca indirilmemiş bulunması şartıyla, eşlerin veya çocukların ayrı beyanname vermeleri halinde, bunlara ait prim kendi gelirlerinden indirilir.

Konu ile ilgili olarak yayınlanan 25.10.2012 tarih ve 85 no.lı Gelir Vergisi Sirkülerinde yapılan açıklamalara göre; vergiye tabi ücret matrahının tespitinde dikkate alınacak sigorta primleri, sigortanın Türkiye’de kain ve merkezi Türkiye’de bulunan bir emeklilik veya sigorta şirketi nezdinde akdedilmiş olması şartıyla;

• Ücretlinin şahsına, eşine ve küçük çocuklarına ait birikim priminin alındığı hayat sigortası poliçeleri için hizmet erbabı tarafından ödenen primlerin %50’si ile

• Ölüm, kaza, sağlık, hastalık, engellilik, işsizlik, analık, doğum ve tahsil gibi şahıs sigorta poliçeleri için hizmet erbabı tarafından ödenen primlerin tamamından, oluşmaktadır. İndirim konusu yapılacak primlerin toplamı, ödendiği ayda elde edilen ücretin %15’ini ve yıllık olarak asgari ücretin yıllık tutarını aşamayacaktır.

Yıl içinde asgari ücret tutarında meydana gelebilecek değişiklikler, indirim yapılacak tutarların hesabında dikkate alınacaktır. Buna göre, gelirlerini yıllık beyanname ile beyan eden mükellefler, kendileri, eş ve küçük çocukları adına ödedikleri birikim priminin alındığı hayat sigortası poliçeleri için primlerin %50’sini, birikimli sigortalar dışında kalan yaşam teminatı içeren şahıs sigorta primlerinin tamamını, gelir vergisi beyannamesinde bildirilecek gelirlerinden indirmeleri, beyan edilen gelirin %15’ini ve asgari ücretin yıllık tutarını aşmaması halinde mümkündür.

Öte yandan, mükelleflerce ödenen primlerin yıllık beyanname ile beyan edilen gelirden indirebilmesi için, bu primlerin yıl içinde ücretin safi tutarının tespitinde ayrıca indirilmemiş olması gerekmektedir.

2.4.1.2. Eğitim ve Sağlık Harcamaları

Aşağıda belirtilen şekilde yapılan eğitim ve sağlık harcamaları beyan edilen gelirin % 10’unu aşmaması şartıyla yıllık beyanname ile bildirilecek gelirlerden indirilir:

• Eğitim ve sağlık harcamaları Türkiye’de yapılmalıdır,

• Gelir veya kurumlar vergisi mükellefi olan gerçek veya tüzel kişilerden alınacak belgelerle tevsik edilmelidir,

• Söz konusu harcamalar mükellefin kendisi, eşi ve küçük çocuklarına ilişkin olmalıdır. “Çocuk ve küçük çocuk” tabiri, mükellefle birlikte oturan veya mükellef tarafından bakılan (nafaka verilenler, evlat edinilenler ile ana veya babasını kaybetmiş torunlardan mükellefle birlikte oturanlar dahil) 18 yaşını veya tahsilde olup 25 yaşını doldurmamış çocukları ifade etmektedir.

Eğitim Giderleri: Eğitim ve öğretim kurumları, anaokulu, kreş ve dershanelere eğitim amacıyla yapılan ödemeler ile eğitim amaçlı kurs ücretleri, okul servis ücretleri, kitap ve kırtasiye alımları için yapılan harcamalar ile öğrencilerin özel yurt ve pansiyonlarda kalmaları durumunda ödenen tutarlar vergi indirimine esas alınacaktır.

Sağlık Giderleri: Teşhis ve/veya tedavi sürecinde yapılan sağlık harcamaları (muayene, tahlil, ameliyat, fizik tedavi ve hastane giderleri ile ilaç, sağlık malzemesi, gözlük ve lens alımları gibi) vergi indirimine konu teşkil edecektir. Bu harcamaların bir kısmının işverenlerce karşılanması halinde, ücretlinin kendisinin karşıladığı harcama tutarı vergi indirimine konu olacaktır.

2.4.1.3. Bağış ve Yardımlar

2.4.1.3.1. Sınırlı İndirilecekler

Gelir vergisi mükellefleri; genel ve özel bütçeli kamu idareleri, il özel idareleri, belediyeler, köyler ile kamu yararına çalışan dernekler ve Cumhurbaşkanı’nca vergi muafiyeti tanınan vakıflara yıllık toplamı beyan edilecek gelirin % 5’ini (kalkınmada öncelikli yöreler için %10’unu) aşmamak üzere, makbuz karşılığında yaptıkları bağış ve yardımları yıllık beyanname ile bildirilecek gelirlerinden indirim konusu yapabilirler.

2.4.1.3.2. Sınırsız İndirilecekler

a) Genel ve özel bütçeli kamu idarelerine, il özel idarelerine, belediyelere ve köylere bağışlanan okul, sağlık tesisi ve 100 yatak (kalkınmada öncelikli yörelerde 50 yatak) kapasitesinden az olmamak üzere öğrenci yurdu ile çocuk yuvası, yetiştirme yurdu, huzurevi, bakım ve rehabilitasyon merkezi ile mülki idare amirlerinin izni ve denetimine tabi olarak yaptırılacak ibadethaneler ve Diyanet İşleri Başkanlığı denetiminde yaygın din eğitimi verilen tesislerin ve Gençlik ve Spor Bakanlığı’na ait gençlik merkezleri ile gençlik ve izcilik kamplarının inşası dolayısıyla yapılan harcamalar veya bu tesislerin inşası için bu kuruluşlara yapılan her türlü bağış ve yardımlar ile mevcut tesislerin faaliyetlerini devam ettirebilmeleri için yapılan her türlü nakdi ve ayni bağış ve yardımların tamamı beyan edilen gelirden indirilebilecektir.

b) Fakirlere yardım amacıyla gıda bankacılığı faaliyetinde bulunan dernek ve vakıflara Hazine ve Maliye Bakanlığı’nca belirlenen usul ve esaslar çerçevesinde bağışlanan gıda, temizlik, giyecek ve yakacak maddelerinin maliyet bedellerinin tamamı beyan edilecek gelirden indirilebilecektir.

c) Genel ve özel bütçeli kamu idareleri, il özel idareleri, belediyeler, köyler, kamu yararına çalışan dernekler, Cumhurbaşkanı’nca vergi muafiyeti tanınan vakıflar ve bilimsel araştırma faaliyetinde bulunan kurum ve kuruluşlar tarafından yapılan ya da Kültür ve Turizm Bakanlığı’nca desteklenen veya desteklenmesi uygun görülen çalışmalara ilişkin harcamalar ile bu amaçla yapılan her türlü bağış ve yardımların tamamı beyan edilen gelirden indirim konusu yapılabilecektir.

d) Genel ve özel bütçeli kamu idareleri, il özel idareleri, belediyeler, köyler, kamu yararına çalışan dernekler, Cumhurbaşkanı’nca vergi muafiyeti tanınan vakıflar ve bilimsel araştırma faaliyetinde bulunan kurum ve kuruluşlar tarafından yapılan ya da Kültür ve Turizm Bakanlığı’nca desteklenen veya desteklenmesi uygun görülen;

1) Kültür ve sanat faaliyetlerine ilişkin ticari olmayan ulusal veya uluslararası organizasyonların gerçekleştirilmesine,

2) Ülkemizin uygarlık birikiminin kültürü, sanatı, tarihi, edebiyatı, mimarisi ve somut olmayan kültürel mirası ile ilgili veya ülke tanıtımına yönelik kitap, katalog, broşür, film, kaset, CD ve DVD gibi manyetik, elektronik ve bilişim teknolojisi yoluyla üretilenler de dahil olmak üzere görsel, işitsel veya basılı materyallerin hazırlanması, bunlarla ilgili derleme ve araştırmaların yayınlanması, yurt içinde ve yurt dışında dağıtımı ve tanıtımının sağlanmasına,

3) Yazma ve nadir eserlerin korunması ve elektronik ortama aktarılması ile bu eserlerin Kültür ve Turizm Bakanlığı koleksiyonuna kazandırılmasına,

4) 2863 sayılı Kültür ve Tabiat Varlıklarını Koruma Kanunu kapsamındaki taşınmaz kültür varlıklarının bakımı, onarımı, yaşatılması, rölöve, restorasyon, restitüsyon projeleri yapılması ve nakil işlerine,

5) Kurtarma kazıları, bilimsel kazı çalışmaları ve yüzey araştırmalarına,

6) Yurt dışındaki taşınmaz Türk kültür varlıklarının yerinde korunması veya ülkemize ait kültür varlıklarının Türkiye’ye getirtilmesi çalışmalarına,

7) Kültür envanterinin oluşturulması çalışmalarına,

8) 2863 sayılı Kanun kapsamındaki taşınır kültür varlıkları ile güzel sanatlar, çağdaş ve geleneksel el sanatları alanlarındaki ürün ve eserlerin Kültür ve Turizm Bakanlığı koleksiyonuna kazandırılması ve güvenliklerinin sağlanmasına,

9) Somut olmayan kültürel miras, güzel sanatlar, sinema, çağdaş ve geleneksel el sanatları alanlarındaki üretim ve etkinlikler ile bu alanlarda araştırma, eğitim veya uygulama merkezleri, atölye, stüdyo ve film platosu kurulması, bakım ve onarımı, her türlü araç ve teçhizatın tedariki ile film yapımına,

10) Kütüphane, müze, sanat galerisi ve kültür merkezi ile sinema, tiyatro, opera, bale ve konser gibi kültürel ve sanatsal etkinliklerin sergilendiği tesislerin yapımı, onarımı veya modernizasyon çalışmalarına, İlişkin harcamalar ile bu amaçla yapılan her türlü bağış ve yardımların % 100’ü indirim konusu yapılabilecektir.

2.4.1.4. Sponsorluk Harcamaları Gelir Vergisi Kanunu’nun 89. maddesinin sekizinci bendine göre yapılan sponsorluk harcamalarının;

• Amatör spor dalları için % 100’ü,

• Profesyonel spor dalları için % 50’si, yıllık beyanname ile bildirilecek gelirlerden indirim konusu yapılabilecektir.

2.4.1.5. Cumhurbaşkanı’nca Başlatılan Yardım Kampanyalarına Yapılan Ayni ve Nakdi Bağışlar

Cumhurbaşkanı’nca başlatılan yardım kampanyalarına makbuz karşılığı yapılan ayni ve nakdi bağışların tamamı indirim konusu yapılabilecektir.

2.4.1.6. İktisadi İşletmeleri Hariç Türkiye Kızılay Derneğine ve Türkiye Yeşilay Cemiyetine Makbuz Karşılığı Yapılan Nakdi Bağış ve Yardımlar

İktisadi işletmeleri hariç, Türkiye Kızılay Derneği’ne makbuz karşılığı yapılan nakdi bağış ve yardımların tamamı ile Türkiye Yeşilay Cemiyeti’ne makbuz karşılığı yapılan nakdi bağış ve yardımların tamamı indirim konusu yapılabilecektir.

2.4.1.7. Diğer Kanunlara Göre Tamamı İndirilecek Bağış ve Yardımlar

Diğer kanunlara göre tamamı indirilecek bazı bağış ve yardımlar şöyledir:

• Sosyal Yardımlaşma ve Dayanışmayı Teşvik Fonu ile Sosyal Yardımlaşma ve Dayanışma Vakıflarına yapılan bağışlar,

• Türkiye Bilimsel ve Teknik Araştırma Kurumu’na yapılan bağışlar ve yardımlar, • Sosyal Hizmetler ve Çocuk Esirgeme Kurumu’na yapılan bağışlar,

• Atatürk Kültür, Dil ve Tarih Yüksek Kurumu’na yapılan bağışlar,

• Türk Silahlı Kuvvetlerini Güçlendirme Vakfı’na yapılan bağışlar,

• Milli Ağaçlandırma ve Erozyon Kontrolü Seferberlik Kanunu kapsamında kurulan ormanlarda ağaçlandırma, bakım ve koruma masraflarının tamamı,

• İlköğretim ve Eğitim Kanunu uyarınca yapılan bağışlar,

• Üniversitelere, yüksek teknoloji enstitüleri ile gelirlerinin en az dörtte üçünü münhasıran Devlet üniversitelerinin faaliyetlerinin devam ettirilmesi ve desteklenmesini amaç edinmek üzere kurulan ve fiilen bu çerçevede faaliyette bulunan vakıflardan Cumhurbaşkanı’nca vergi muafiyeti tanınanlara makbuz karşılığında yapılan bağışlar,

• 7174 sayılı Kapadokya Alanı Hakkında Kanun kapsamında kurulan idareye yapılan her türlü nakdî ve ayni bağış ve yardımlar ile sponsorluk harcamaları. Bağış ve yardımın nakden yapılmaması halinde, bağışlanan veya yardımın konusunu teşkil eden mal veya hakkın varsa mukayyet değeri, yoksa Vergi Usul Kanunu hükümlerine göre Takdir Komisyonunca tespit edilecek değeri esas alınır.

2.5. Tevkif edilen vergilerin mahsubu

Yıllık beyanname üzerinden hesaplanan gelir vergisinden GVK’nun 94. maddesine göre yıl içinde tevkif suretiyle ödenen vergiler mahsup edilebilecektir.

2.6. Tevkifata tabi tutulmamış ücretler

Tevkifata tabi tutulmamış ücret gelirleri (GVK’nun 64. maddesinde yer alan diğer ücretler hariç), tutarı ne olursa olsun aynı GVK’nun 95. maddesi hükmüne istinaden yıllık beyannameyle beyan edilecektir.

2.7. Örnekler

Örnek: Bay (A), 2020 yılında tek işverenden tevkif suretiyle vergilendirilmiş 700.000 TL ücret geliri elde etmiştir. Bay (A)’nın 2020 yılında elde ettiği ücret geliri GVK’nun 103. maddesinde yazılı tarifenin dördüncü gelir diliminde yer alan tutarı (2020 yılı için 600.000 TL) aşması nedeniyle, Bay (A)’nın bu ücret gelirini, yıllık gelir vergisi beyannamesi ile beyan etmesi gerekmektedir. Yıllık beyanname üzerinden hesaplanan gelir vergisinden yıl içinde kesilen vergiler mahsup edilebilecektir.

Örnek: Bayan (B) 2020 takvim yılında; birinci işverenden 580.000 TL, ikinci işverenden 30.000 TL olmak üzere iki ayrı işverenden ücret geliri elde etmiş ve ücretlerin tamamı tevkif suretiyle vergilendirilmiştir. Bayan (B)’nin, birinci ve ikinci işverenden elde etmiş olduğu ücretleri toplamı (580.000 TL+30.000 TL=) 610.000 TL, GVK’nun 103. maddesinde yazılı tarifenin dördüncü gelir diliminde yer alan tutarı (2020 yılı için 600.000 TL) aştığından ücret gelirlerinin tamamı beyan edilecektir. Yıllık beyanname üzerinden hesaplanan gelir vergisinden yıl içinde kesilen vergiler mahsup edilebilecektir.

Örnek: Bay (C) 2020 takvim yılında; birinci işverenden 500.000 TL, ikinci işverenden 50.000 TL olmak üzere iki ayrı işverenden ücret geliri elde etmiş ve ücretlerin tamamı tevkif suretiyle vergilendirilmiştir.

Bay (C)’nin, birinci ve ikinci işverenden elde etmiş olduğu ücretleri toplamı (500.000 TL+50.000 TL=) 550.000 TL, GVK’nun 103. maddesinde yazılı tarifenin dördüncü gelir diliminde yer alan tutarı (2020 yılı için 600.000 TL) aşmamakla birlikte, birden sonraki işverenden elde ettiği ücret geliri olan 50.000 TL, GVK’nun 103. maddesinde yazılı tarifenin ikinci gelir diliminde yer alan (2020 yılı için 49.000 TL) tutarı aştığından iki işverenden elde ettiği ücret geliri toplamı beyan edilecektir. Yıllık beyanname üzerinden hesaplanan gelir vergisinden yıl içinde kesilen vergiler mahsup edilebilecektir.

Örnek: Bay (Ç) 2020 takvim yılında; birinci işverenden 560.000 TL, ikinci işverenden 20.000 TL ve üçüncü işverenden 18.000 TL olmak üzere üç işverenden ücret geliri elde etmiş ve ücretlerin tamamı kesinti yoluyla vergilendirilmiştir. Birinci işverenden alınan ücretin hangisi olacağı serbestçe belirlenebildiğinden, Bay (Ç) 560.000 TL’lik ücret gelirini birinci işverenden elde edilen ücret olarak belirlemiştir.

Buna göre Bay (Ç)’nin, - Üç işverenden elde ettiği ücret gelirleri toplamı (560.000 TL+ 20.000 TL+ 18.000 TL=) 598.000 TL, GVK’nun 103. maddesinde yazılı tarifenin dördüncü gelir diliminde yer alan tutarı (2020 yılı için 600.000 TL) aşmadığından ve - Birden sonraki işverenlerden elde ettiği ücretleri toplamı (20.000TL+ 18.000 TL=) 38.000 TL, aynı GVK’nun 103. maddesinde yazılı tarifenin ikinci gelir diliminde yer alan tutarı (2020 yılı için 49.000 TL) aşmadığından, ücret gelirleri yıllık gelir vergisi beyannamesi ile beyan edilmeyecektir.

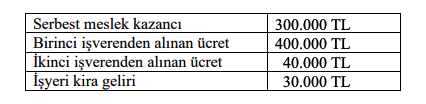

Örnek: Serbest meslek erbabı Bay (D)'nin serbest meslek kazancının yanında tamamı tevkif yoluyla vergilendirilmiş iki işverenden elde edilen ücret geliri ile tamamı tevkif yoluyla vergilendirilmiş işyeri kira geliri bulunmaktadır.

Bay (D), serbest meslek kazancı nedeniyle her halükarda beyanname verecektir. İkinci işverenden alınan ücret geliri GVK’nun 103. maddesinde yazılı tarifenin ikinci gelir diliminde yer alan tutarı (2020 yılı için 49.000 TL) ve ücret gelirleri toplamı aynı Kanunun 103. maddesinde yazılı tarifenin dördüncü gelir diliminde yer alan tutarı (2020 yılı için 600.000 TL) aşmadığından, ücret gelirleri beyannameye dahil edilmeyecektir.

Serbest meslek kazancı ve işyeri kira geliri toplamı (300.000 TL + 30.000 TL=) 330.000 TL, GVK’nun 103. maddesinde yazılı tarifenin ikinci gelir diliminde yer alan tutarı (2020 yılı için 49.000 TL) aştığından, işyeri kira geliri de beyannameye dahil edilecektir.

Örnek: Bay (E)'nin 2020 yılı gelirleri aşağıdaki gibi olup, ücret gelirleri ve işyeri kira gelirleri tevkif yoluyla vergilendirilmiştir.

Ücret gelirleri toplamı GVK’nun 103. maddesinde yazılı tarifenin dördüncü gelir diliminde yer alan tutarı (2020 yılı için 600.000 TL) aştığından, bu gelirler için beyanname verilecektir. İşyeri kira geliri 35.000 TL ise, GVK’nun 103. maddesinde yazılı tarifenin ikinci gelir diliminde yer alan tutarı (2020 yılı için 49.000 TL) aşmadığından beyannameye dahil edilmeyecektir.

3. Genel Yönetim Kapsamındaki Kamu İdarelerinin Tek İşveren Olarak Değerlendirilmesi

Tebliğin 20/4 maddesinde yer verilen düzenlemeye göre, genel yönetim kapsamında bulunan kamu idareleri ile bu idarelere bağlı, ilgili ve ilişkili kurum ve kuruluşlarda (ticaret şirketleri hariç) çalışan personelin, yıl içerisinde bu kapsamdaki diğer kurum ve kuruluşlardan da ücret alması veya bu kapsamdaki diğer bir kurum ve kuruluşa nakil olması durumunda, elde ettikleri ücretler tek işverenden alınan ücret olarak değerlendirilecektir.

Aynı yıl içerisinde birden fazla kamu kurumundan çeşitli adlarla ücret alan personel bulunduğu gibi atama, nakil ve benzeri sebeplerle bir kurumdan diğer bir kuruma geçen personel de bulunmaktadır. Bu çerçevede, genel yönetim kapsamındaki idareler ile bu idarelere bağlı, ilgili ve ilişkili kurum ve kuruluşlar (ticaret şirketleri hariç), bu idarelerde çalışanların ücretlerinin vergilendirilmesinde tek işveren olarak değerlendirilecektir.

Genel yönetim kapsamındaki idareler ile bu idarelere bağlı, ilgili ve ilişkili kurum ve kuruluşlarda (ticaret şirketleri hariç) çalışan personelin, aynı yıl içerisinde atama, nakil ve benzeri sebeplerle tek işveren olarak değerlendirilen diğer bir kuruma geçmesi veya birden fazla kurumdan ücret geliri elde etmesi durumunda, bu personelin elde ettiği ücret gelirlerinin toplamı, kümülatif matrah esas alınmak suretiyle vergilendirilecektir.

Diğer idareler ile kurum ve kuruluşlardaki ücret matrahı, Hazine ve Maliye Bakanlığı e-bordro programından veya diğer idare ile kurum ve kuruluştan temin edilebilecektir. Bu idarelerde çalışanların tevkif yoluyla vergilendirilmiş tek işverenden aldıkları bu ücretleri GVK’nun 103. maddesinde yazılı tarifenin dördüncü gelir diliminde yer alan tutarı (2020 yılı için 600.000 TL) aşmaması halinde, bu gelirler için beyanname verilmeyecek, aşması halinde ise beyanname verilecektir.

Genel yönetim kapsamındaki idareler ile bu idarelere bağlı, ilgili ve ilişkili kurum ve kuruluşlarda çalışan personelin; aynı yıl içerisinde, bunlar dışında bir işverenden de ücret geliri elde etmesi veya görevinden ayrılarak bir işveren nezdinde çalışmaya başlaması durumunda, söz konusu personelin ücret matrahları birbiri ile ilişkilendirilmeksizin her bir işverenden elde edilen ücret ayrı ayrı gelir vergisi tevkifatına tabi tutulacaktır.

Bu durumda, birden sonraki işverenden alınan ücretlerin toplamının, GVK’nun 103. maddesinde yazılı tarifenin ikinci gelir diliminde yer alan tutarı (2020 yılı için 49.000 TL) aşması veya bu tutarı aşmamakla birlikte her iki işverenden aldığı ücret geliri toplamının aynı Kanunun 103. maddesinde yazılı tarifenin dördüncü gelir diliminde yer alan tutarı (2020 yılı için 600.000 TL) aşması halinde, ücret gelirlerinin tamamının beyan edilmesi gerekmektedir.

Örnek: 5018 sayılı Kanunun (II) sayılı cetvelinde yer alan (F) Üniversitesinde görevli Bay (G), 2020 yılı Kasım ayı içerisinde aynı cetvelde yer alan (H) Üniversitesine nakil yoluyla geçmiştir. Bay (G)’nin ücretlerine ait gelir vergisi matrahının, eski kurumundaki süre gelen gelir vergisi matrahları ile birleştirilmesi ve Bay (G)’ye yapılan ödemelerin, tek işverenden elde edilen ücret olarak GVK’nun 61, 63, 94, 103 ve 104. maddeleri kapsamında vergilendirilmesi gerekmektedir. Diğer taraftan, Bay (G)’nin, (F) Üniversitesinde görevli iken (H) Üniversitesine verdiği hizmet karşılığı kendisine yapılan ücret ödemelerinin vergilendirilmesi de aynı şekilde olacaktır.

Örnek: (İ) Bakanlığında görevli Bayan (I), 2020 yılı içerisinde (K) Bakanlığının ilişkili kuruluşu olan (L) Kurumu yönetim kurulu üyeliği dolayısıyla huzur hakkı ücreti elde etmiştir. Bayan (I)’nın, (İ) Bakanlığı ile (L) Kurumu yönetim kurulu üyeliğinden aldığı ücret ödemeleri, tek işverenden elde edilen ücret olarak kümülatif matrah esas alınmak suretiyle vergilendirilecektir.

Örnek: (M) Bakanlığından ücret alan Bay (N), aynı zamanda (O) Hastanesi döner sermayesinden de ücret almaktadır. Bay (N)’ye yapılan ücret ödemeleri, tek işverenden elde edilen ücret olarak kümülatif matrah esas alınmak suretiyle vergilendirilecektir.

Örnek: (S) Bakanlığından ücret alan Bay (Ö), nakil yoluyla (T) Bakanlığına geçmiştir. Bay (Ö)’nün (T) Bakanlığındaki ücretlerine ait gelir vergisi matrahı, (S) Bakanlığındaki süre gelen gelir vergisi matrahı ile birleştirilecek ve tek işverenden elde edilen ücret olarak kümülatif matrah esas alınmak suretiyle vergilendirilecektir.

Örnek: (U) Bakanlığından ücret alan Bayan (Ü), nakil yoluyla 16 Temmuz 2020 tarihinde (V) Üniversitesine geçmiştir. Bayan (Ü)’nün nakil tarihi itibarıyla (U) Bakanlığındaki ücretlerine ait kümülatif gelir vergisi matrahı 42.000 TL’dır. (V) Üniversitesi Bayan (Ü)’ye yapacağı ilk ücret ödemesinde, e-bordro programı veya (U) Bakanlığından Bayan (Ü)’nün süre gelen gelir vergisi matrahı bilgisini temin edecek ve yapacağı ücret ödemesi ile 42.000 TL’lık süre gelen gelir vergisi matrahını birleştirerek, tek işverenden elde edilen ücret olarak kümülatif matrah esas alınmak suretiyle vergilendirecektir.

4. Özel Sektör İşyerlerinde Birden Fazla İşverenin Yanında Çalışanların Durumu

4.1. Hangi hallerde birden fazla işverenden ücret geliri elde edilmiş sayılacaktır? Aşağıdaki hallerde, hizmet erbabının ücretlerinin birden fazla işverenden elde edildiği kabul edilecektir:

a) Bir özel sektör işvereninin yanında çalışan hizmet erbabının, yıl içerisinde bu işverenden elde ettiği ücretinin yanısıra, başka bir özel sektör işvereninden ya da kamu kurum veya kuruluşundan da elde ettiği ücret gelirleri,

b) Aynı takvim yılı içinde bir özel sektör işvereninin yanında çalışmakta iken, işten ayrılarak başka bir özel sektör işvereninin yanında ya da kamu kurum veya kuruluşunda çalışmaya başlanılması nedeniyle elde ettiği ücret gelirleri,

c) Aynı takvim yılı içinde, gelir veya kurumlar vergisi mükelleflerinin yanında çalışan hizmet erbabının, söz konusu mükelleflerin ortağı oldukları iş ortaklığı veya adi ortaklıklar bünyesinde çalışmaya başlamaları halinde elde ettikleri ücret gelirleri.

4.1.1. Birden fazla işverenden aynı anda ücret geliri elde edilmesinde vergilendirme Hizmet erbabının birden fazla işverenden ücret geliri elde etmesi durumunda her bir işverenden elde edilen ücret ayrı ayrı vergilendirilecek olup ücret matrahları birbiri ile ilişkilendirilmeyecektir.

4.1.2. İşveren değişikliğinde matrahın sıfırlanacağı Hizmet erbabının işveren değişikliği yapması durumunda, yeni işverenden alınacak ücret, eski işverenden aldığı ücret matrahı ile ilişkilendirilmeden sıfır matrah esas alınmak suretiyle vergilendirilecektir.

4.2. Hangi hallerde tek işverenden ücret geliri elde edilmiş sayılacaktır?

Aşağıdaki hallerde, hizmet erbabının ücretlerinin tek işverenden elde edildiği kabul edilecektir: a) İki ayrı özel sektör firmasının birleşmesi (devir, nev’i değişikliği ve bölünme halleri dahil),

b) 4857 sayılı İş Kanunu kapsamında asıl işveren-alt işveren ilişkisi kurulan yerlerde çalışan hizmet erbabının, yıl içinde alt işvereninin değişmesi,

c) Ortaklık halinde faaliyette bulunan işyerlerinde, ortaklardan herhangi birinin değişmesi. Aynı takvim yılı içinde tek işverenden elde edildiği kabul edilen ücretler, kümülatif matrah esas alınmak suretiyle vergilendirilecektir.

4.3. İşveren değişikliğinde hizmet erbabı talep ederse kümülatif matrah taşınabilecektir

Yıl içerisinde işveren değiştiren hizmet erbabı, ücret gelirine ilişkin gelir vergisi matrahını yeni işverenine bildirmek suretiyle ücretinin gelir vergisi tarifesine göre kümülatif olarak vergilendirilmesini talep edebilecektir.

Bu durumda yeni işveren kümülatif matrahı dikkate alarak tevkifat yapacaktır. Yıl içinde birden fazla işverenden elde ettiği ücret gelirleri kümülatif matrah dikkate alınarak vergilenen hizmet erbabının bu gelirlerini yıllık beyannameyle beyan etme yükümlülüğü bulunması durumunda, yıllık beyannamede bildirilen matrah üzerinden hesaplanan gelir vergisinden kümülatif matrah dikkate alınmak suretiyle tevkif suretiyle ödenen vergiler mahsup edilebilecektir.

5. İstisna Kapsamında Ücret Geliri Elde Edenlerin Durumu

GVK’nun 86/1-a bendine göre, kazanç ve iratların istisna hadleri içinde kalan kısmı için yıllık beyanname verilmemekte ve diğer gelirler için beyanname verilmesi halinde bu gelirler beyannameye dahil edilmemektedir.

5.1. Vergiden istisna olan ücret ödemeleri beyanname verilip verilmeyeceğinin tespitinde dikkate alınmayacaktır

4490 sayılı Türk Uluslararası Gemi Sicili Kanunu ile 491 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanunun 12. maddesine göre, Türk Uluslararası Gemi Sicilinde kayıtlı gemilerde ve yatlarda çalışan personele ödenen ücretler ile 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanununun geçici 2. maddesine göre Ar-Ge, tasarım ve destek personeline ödenen ücretler gelir vergisinden istisna edilmiştir.

Anılan Kanunlar kapsamında çalışan ve şartları taşıyan hizmet erbabına yapılan ücret ödemeleri üzerinden gelir vergisi kesintisi yapılmamaktadır. Dolayısıyla, istisna kapsamındaki bu ücretlerin beyan edilmesi ve GVK 86/1- b bendi uyarınca beyanname verilip verilmeyeceğinin tespitinde dikkate alınması söz konusu değildir.

5.2. İstisnanın, tecil-terkin şeklinde uygulandığı ücret ödemeleri beyanname verilip verilmeyeceğinin tespitinde dikkate alınacaktır.

3218 sayılı Serbest Bölgeler Kanunu’nun geçici 3. maddesi uyarınca bölgede çalışanların ücretlerinden ve GVK’nun geçici 75. maddesi uyarınca 5746 sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanunun 3. maddesinin ikinci fıkrasında belirtilen, Ar-Ge, tasarım ve destek personelinin ücretlerinden kesilen gelir vergisi, verilen muhtasar beyanname üzerinden tahakkuk eden vergiden indirilmek suretiyle terkin edilerek işverene kalmaktadır.

Anılan Kanunlar kapsamında çalışan ve şartları taşıyan hizmet erbabına yapılan ücret ödemeleri üzerinden gelir vergisi kesintisi yapılması nedeniyle, bu ücretlerin de GVK 86/1-b bendi uyarınca beyanname verilip verilmeyeceğinin tespitinde dikkate alınması gerekmektedir.

5.3. Yukarıda sayılan düzenlemeler dışındaki ödemelerde de aynı yaklaşım geçerli olacaktır

Yukarıda belirtilen Kanunlar dışındaki diğer Kanunlarda ve GVK’nunda, ücret gelirlerine ilişkin yer alan gelir vergisi istisnaları ile tahakkuktan terkin düzenlemelerinde de bu madde hükümleri geçerli olacaktır.

5.4. Örnekler

Örnek: Bay (Y), 2020 yılında birisi teknoloji geliştirme bölgesinden istisna kapsamında olmak üzere iki ayrı işverenden ücret geliri elde etmiştir. Birinci işverenden alınan ücret 400.000 TL İkinci işverenden alınan ücret (Teknoloji geliştirme bölgesi) 800.000 TL Bay (Y)’ nin, teknoloji geliştirme bölgesinden elde etmiş olduğu istisna kapsamındaki 800.000 TL ücret geliri beyan edilmeyecek ve diğer işverenden elde edilen ücret gelirinin beyan edilip edilmeyeceğinin hesabında da dikkate alınmayacaktır. Bay (Y)’nin, birinci işverenden almış olduğu ücret geliri olan 400.000 TL, GVK’nun 103. maddesinde yazılı tarifenin dördüncü gelir diliminde yer alan tutarı (2020 yılı için 600.000 TL) aşmadığından beyan edilmeyecektir.

Örnek: Bay (Z), 2020 yılında biri serbest bölgeden olmak üzere üç ayrı işverenden ücret geliri elde etmiştir. Birinci işverenden alınan ücret (serbest bölge) 560.000 TL İkinci işverenden alınan ücret 30.000 TL Üçüncü işverenden alınan ücret 15.000 TL Bay (Z)’nin birinci, ikinci ve üçüncü işverenden elde etmiş olduğu ücretleri toplamı (560.000 TL+30.000 TL+15.000 TL=) 605.000 TL, GVK’nun 103. maddesinde yazılı tarifenin dördüncü gelir diliminde yer alan tutarı (2020 yılı için 600.000 TL) aştığından ücret gelirlerinin tamamı beyan edilecektir.

Saygılarımızla,

EK: 311 Seri No.lı Gelir Vergisi Genel Tebliği

(*) Sirkülerlerimizde yer verilen açıklamalar sadece bilgilendirme amaçlıdır. Tereddüt edilen hususlarda kesin işlem tesis etmeden önce konusunda uzman bir danışmandan görüş ve destek alınması tavsiyemiz olup; sadece sirkülerlerimizdeki açıklamalar dayanak gösterilerek yapılacak işlemler sonucunda doğacak zararlardan müşavirliğimiz sorumlu olmayacaktır.

(**) Sirkülerlerimiz hakkında görüş, eleştiri ve sorularınız için aşağıda bilgileri yer alan uzmanlarımıza yazabilirsiniz.