''Beyan Ve Ödeme Yükümlülüğüne İlişkin Duyuru Yayınlanmıştır"

Gelir İdaresi Başkanlığı tarafından mücbir sebep hali kapsamındaki 65 yaş ve üstünde olan bazı mükellefler tarafından sokağa çıkma kısıtlamasının kaldırılmasına bağlı olarak yerine getirilmesi gereken beyan ve ödeme yükümlülükleri hakkında açıklama yayınlanmıştır.

1. Mücbir Sebep Hali Düzenlemesi

Bilindiği üzere 518 Sıra No.lı Vergi Usul Kanunu Genel Tebliği’nin 5. maddesi ile İçişleri Bakanlığı’nca alınan tedbirler uyarınca;

• 65 yaş ve üstünde olması veya kronik rahatsızlığı bulunması nedeniyle sokağa çıkma kısıtlaması kapsamına giren mükelleflerin,

• 65 yaş ve üstünde olması veya kronik rahatsızlığı bulunması nedeniyle sokağa çıkma kısıtlaması kapsamına giren meslek mensupları ile tebliğin yayın tarihi olan 24.03.2020 tarihi itibarıyla geçerli olan “Aracılık ve Sorumluluk Sözleşmesi” uyarınca beyanname/bildirimleri bu meslek mensuplarınca verilenlerin 22.03.2020 ila sokağa çıkma kısıtlamasının sona ereceği tarih (bu tarihler dahil) arasında mücbir sebep halinde olduğunun kabul edilmesi ve mücbir sebep dönemine ilişkin verilemeyen beyanname/bildirimlerin verilme süreleri ile bunlara istinaden tahakkuk eden vergilerin ödeme sürelerinin son gününün, sokağa çıkma kısıtlamasının sona ereceği günü takip eden 15. günün sonuna kadar uzatılması uygun bulunmuştu.

Diğer taraftan, aynı genel tebliğin 3. maddesinin birinci fıkrasının (a) bendine göre ticari, zirai ve mesleki kazanç yönünden gelir vergisi mükellefiyeti bulunan mükelleflerin, 01.04.2020 ila 30.06.2020 (bu tarihler dahil) tarihleri arasında mücbir sebep halinde olduğunun kabul edilmesi uygun bulunmuş ve tebliğin 3. maddesi kapsamında mücbir sebep halinde olduğu kabul edilen mükelleflerin muhtasar beyanname ve KDV beyannamelerinin verilme süreleri tebliğin 4. maddesine göre aşağıdaki şekilde ötelenmişti.

Diğer taraftan Form Ba-Bs bildirim süreleri ile e-defterlerin oluşturulması, imzalanması ve GİB Bilgi İşlem Sistemine yüklenerek e-defter beratlarının oluşturulması süreleri de ertelenmişti.

2. Bazı Yükümlüler Açısından Sokağa Çıkma Yasağının Kaldırılması

İçişleri Bakanlığı’nın 29.05.2020 tarihli ve “18 Yaş Altı ve 65 Yaş Üzeri Kişilerin Sokağa Çıkma Kısıtlaması” konulu Genelgesi ile daha önce sokağa çıkma kısıtlaması getirilen 65 yaş ve üzerindeki kişilerden;

• İşletme sahibi, esnaf, tüccar, sanayici, serbest meslek sahipleri ile çalışanların,

• Durumlarını aktif sigortalılıklarını gösteren SGK hizmet belgesi, vergi kaydı, şirket yetki belgesi, oda ve birlik kimliğinden biriyle belgeleyenlerin, sokağa çıkma kısıtlamasından muaf tutulacağı belirtilmiştir.

3. Sokağa Çıkma Yasağı Kalkan Mükelleflerin Beyanname Verme Yükümlülükleri

Yukarıda yer verilen açıklamalara göre;

• 65 yaş ve üstünde olması nedeniyle daha önce sokağa çıkma kısıtlaması getirilen ve 518 Sıra No.lı Vergi Usul Kanunu Genel Tebliğinin 5 ve 6. maddeleri kapsamında beyanname/bildirim verme ve ödeme süreleri ertelenen ticari, zirai ve/veya mesleki kazançları yönünden gelir vergisi mükellefiyeti bulunan mükelleflerin aynı tebliğin 4. maddesi kapsamında bulunmayan,

• 65 yaş ve üstünde olması nedeniyle daha önce sokağa çıkma kısıtlaması getirilen ve söz konusu Genel Tebliğin 5 ve 6. maddeleri kapsamında beyanname/bildirim verme ve ödeme süreleri ertelenen ticari, zirai ve/veya mesleki kazançları yönünden gelir vergisi mükellefiyeti bulunmayan mükelleflerden aktif sigortalı olarak çalışması nedeniyle sokağa çıkma kısıtlamasından muaf tutulanların,

• 24.03.2020 tarihi itibarıyla geçerli olan “Aracılık ve Sorumluluk Sözleşmesi” uyarınca beyanname ve bildirimleri 65 yaş ve üstündeki meslek mensuplarınca verilen mükelleflerin söz konusu Genel Tebliğin 4. maddesi kapsamında bulunmayan, Genel Tebliğin 5. maddesinde yer alan mücbir sebep dönemine ilişkin beyanname ve bildirimleri sokağa çıkma kısıtlamasının sona erdiği 01.06.2020 tarihini takip eden 15. gün olan 16.06.2020 günü sonuna kadar verilecek, bu beyanname ve bildirimlere istinaden tahakkuk eden vergiler de aynı sürede ödenecektir.

01.06.2020 tarihi itibarıyla verilme süresinin son gününe 15 günden fazla gün kalan beyanname/bildirimlerin verilme ve bunlara istinaden tahakkuk eden vergilerin ödenme süresi olarak kanuni süreleri dikkate alınacaktır.

65 yaş ve üstünde olması nedeniyle sokağa çıkma kısıtlaması getirilen mükelleflerden söz konusu Genel Tebliğin 3. maddesi uyarınca mücbir sebep kapsamında olanlar, aynı Tebliğin 4. maddesiyle belirlenen beyan/bildirim ve ödeme erteleme hükümlerinden faydalandırılacaklardır.

Gerek 65 yaş ve üstünde olması gerekse kronik rahatsızlığı bulunması nedeniyle sokağa çıkma kısıtlaması devam eden mükelleflerin söz konusu Genel Tebliğin 5. maddesi kapsamındaki mücbir sebep hali, kendileri için sokağa çıkma kısıtlamasının sona ereceği tarihe kadar devam edecektir.

4. Örnekler

Örnek 1: Serbest meslek erbabı Bay (A)’nın yıllık gelir vergisi, geçici vergi, muhtasar ve katma değer vergisi (KDV) yönünden mükellefiyeti bulunmakta olup, mükellef İçişleri Bakanlığı’nca alınan tedbirler uyarınca 65 yaş üstünde olması nedeniyle sokağa çıkma kısıtlaması kapsamındadır.

Mükellef, mesleki kazancı yönünden gelir vergisi mükellefi olması nedeniyle 518 Sıra No.lı Vergi Usul Kanunu Genel Tebliğinin 3 ve 4. maddeleri uyarınca 01.04.2020 ila 30.06.2020 (bu tarihler dahil) tarihleri arasında, sokağa çıkma kısıtlaması nedeniyle ise 5. ve 6. maddeleri uyarınca 22.03.2020 tarihi ila sokağa çıkma yasağının sona erdiği 01.06.2020 tarihleri (bu tarihler dahil) arasında mücbir sebep halindedir. İçişleri Bakanlığı’nın 29.05.2020 tarihli ve “18 Yaş Altı ve 65 Yaş Üzeri Kişilerin Sokağa Çıkma Kısıtlaması” konulu Genelgesi ile 01.06.2020 tarihi itibarıyla sokağa çıkma kısıtlamasından muaf tutulması sonrasında mükellefin beyanname verme ve ödeme tarihleri aşağıdaki gibi olacaktır.

518 Sıra No.lı Vergi Usul Kanunu Genel Tebliğinin 6. maddesi kapsamında mükellefin; - 2020/Şubat dönemi muhtasar (muhtasar ve prim hizmet beyannamesi dahil) ve KDV beyannamesi, - 2019 yılına ilişkin yıllık gelir vergisi beyannamesi, - 2020 yılı I. geçici vergi dönemine ait geçici vergi beyannamesi 16.06.2020 Salı günü sonuna kadar verilecek, bu beyannamelere istinaden tahakkuk eden vergiler de aynı sürede ödenecektir.

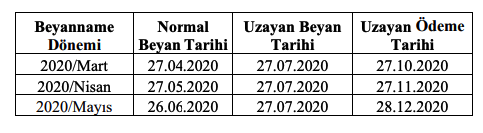

Öte yandan söz konusu Genel Tebliğin 4. maddesi kapsamında mükellef tarafından 27.04.2020, 27.05.2020 ve 26.06.2020 tarihlerine kadar verilmesi gereken muhtasar (muhtasar ve prim hizmet beyannameleri dahil) ve KDV beyannameleri 27.07.2020 Pazartesi günü sonuna kadar verilebilecek, bu beyannamelere istinaden tahakkuk eden vergiler ise sırasıyla 27.10.2020 Salı, 27.11.2020 Cuma ve 28.12.2020 Pazartesi günü sonuna kadar ödenebilecektir.

Örnek 2: Meslek mensubu Bayan (B)'nin gelir vergisi, geçici vergi, muhtasar ve KDV yönünden mükellefiyeti bulunmakta olup, mükellef İçişleri Bakanlığı’nca alınan tedbirler uyarınca 65 yaş üstünde olması nedeniyle sokağa çıkma kısıtlaması kapsamındadır.

Mükellef, mesleki kazancı yönünden gelir vergisi mükellefi olması nedeniyle 518 Sıra No.lı Vergi Usul Kanunu Genel Tebliğinin 3 ve 4. maddeleri uyarınca 01.04.2020 ila 30.06.2020 (bu tarihler dahil) tarihleri arasında, sokağa çıkma kısıtlaması nedeniyle ise 5 ve 6. maddeleri uyarınca 22.03.2020 tarihi ila sokağa çıkma yasağının sona erdiği 01.06.2020 tarihleri (bu tarihler dahil) arasında mücbir sebep halindedir. Bayan (B) 24.03.2020 tarihi itibarıyla 10 kurumlar vergisi mükellefinin kurumlar, muhtasar ve KDV beyannameleri ile Form Ba-Bs bildirimlerini elektronik ortamda göndermektedir. Bahse konu 10 mükellefin hiçbirisi söz konusu tebliğin 3. maddesi uyarınca mücbir sebep hali kapsamında değildir.

İçişleri Bakanlığı’nın 29.05.2020 tarihli ve “18 Yaş Altı ve 65 Yaş Üzeri Kişilerin Sokağa Çıkma Kısıtlaması” konulu Genelgesi ile 01.06.2020 tarihi itibarıyla sokağa çıkma kısıtlamasından muaf tutulması sonrasında meslek mensubu mükellef ile beyanname/bildirimleri bu meslek mensubu tarafından verilen mükelleflerin beyanname verme ve ödeme tarihleri aşağıdaki gibi olacaktır.

518 Sıra No.lı Vergi Usul Kanunu Genel Tebliğinin 6. maddesi kapsamında beyanname/bildirimleri bu meslek mensubu tarafından verilen 10 mükellefin;

- 2020/Şubat, 2020/Mart ile 2020/Nisan dönemi KDV ve muhtasar beyannameleri (muhtasar ve prim hizmet beyannameleri dahil) ile aynı dönemlere ilişkin Form Ba-Bs bildirimleri,

- 2020 yılı I. geçici vergi dönemine ait geçici vergi beyannameleri,

- 2019 hesap dönemine ilişkin kurumlar vergisi beyannameleri, 16.06.2020 Salı günü sonuna kadar verilecek, bu beyannamelere istinaden tahakkuk eden vergiler de aynı sürede ödenecektir. Öte yandan meslek mensubunun kendi mükellefiyetine ilişkin beyanname verme ve ödeme süreleri (1) numaralı örnekte belirtildiği şekilde olacaktır.

Saygılarımızla,

EK: Gelir İdaresi Başkanlığı Duyurusu

(*) Sirkülerlerimizde yer verilen açıklamalar sadece bilgilendirme amaçlıdır. Tereddüt edilen hususlarda kesin işlem tesis etmeden önce konusunda uzman bir danışmandan görüş ve destek alınması tavsiyemiz olup; sadece sirkülerlerimizdeki açıklamalar dayanak gösterilerek yapılacak işlemler sonucunda doğacak zararlardan müşavirliğimiz sorumlu olmayacaktır.

(**) Sirkülerlerimiz hakkında görüş, eleştiri ve sorularınız için aşağıda bilgileri yer alan uzmanlarımıza yazabilirsiniz.