"Serbest Meslek Kazançlarında İstisnanın Sınırına Dair Gelir Vergisi Genel Tebliği İle Açıklamalar Yapılmıştır"

27.05.2020 tarih ve 31137 sayılı Resmi Gazete’de yayınlanan 311 Seri No.lı Gelir Vergisi Genel Tebliğinin “Serbest Meslek Kazançlarında İstisna Uygulaması ve İstisnanın Sınırı” başlıklı ikinci bölümünde aşağıdaki düzenleme ve açıklamalara yer verilmiştir.

1. Telif Kazançları İstisnasının Kapsamı ve İstisnadan Yararlanma Şartları

Gelir Vergisi Kanunu’nun (GVK) 18. maddesinde, uygulamada “telif kazançları istisnası” olarak da bilinen serbest meslek kazanç istisnasından yararlanan mükellefler ve istisna kapsamında olan eserler sayılmış olup, söz konusu maddede hangi hasılatın istisna kapsamında olduğu da ayrıca belirtilmiştir. Buna göre;

a) Anılan istisnadan yararlanma hakkı; müellif, mütercim, heykeltraş, hattat, ressam, bestekâr, bilgisayar programcısı, mucitler ve bunların kanuni mirasçılarına tanınmıştır.

b) İstisna kapsamına; şiir, hikâye, roman, makale, bilimsel araştırma ve incelemeleri, bilgisayar yazılımı, röportaj, karikatür, fotoğraf, film, video band, radyo ve televizyon senaryo ve oyunu gibi eserler ile ihtira beratları girmektedir.

c) İstisna uygulanacak hasılat, eserlerin; gazete, dergi, bilgisayar ve internet ortamı, radyo, televizyon ve videoda yayınlanması veya kitap, CD, disket, resim, heykel ve nota halindeki eserleri ile ihtira beratlarının satılması veya bunlar üzerindeki mevcut hakların devir ve temlik edilmesi veya kiralanması karşılığında elde edilen hasılattır. Eserlerin neşir, temsil, icra ve teşhir gibi suretlerle değerlendirilmesi karşılığında alınan bedel ve ücretler de istisna kapsamındaki hasılata dahildir. Bilindiği üzere, 135 ve 149 Seri No.lı Gelir Vergisi Genel Tebliği gereği, GVK Madde 18 kapsamındaki eserlerin, 5846 Sayılı Fikir ve Sanat Eserleri Hakkında Kanun hükümlerine göre eser niteliğinde olması ve ihtira beratlarının da tescil edilmiş bulunması gerekmektedir.

Bu konu hakkında 311 Seri No.lı Gelir Vergisi Genel Tebliğinde de ek düzenlemelere yer verilmiş olup; 5846 sayılı Fikir ve Sanat Eserleri Kanunu hükümlerine göre bazı eserlerde kayıt ve tescilin zorunlu, bazı eserlerde ise ihtiyari tutulduğu belirtildikten sonra, Gelir Vergisi Kanunu’nun 18. maddesinde yer alan serbest meslek kazanç istisnasından yararlanabilmek için maddede belirtilen eserlerden kayıt ve tescili zorunlu olanların kayıt ve tescil ettirilmesinin şart olduğu, diğer eserlerde ise kayıt ve tescil şartı aranmayacağı açıklanmıştır.

Kültür ve Turizm Bakanlığı’nca kayıt-tescil edilen eserlerin, aynı zamanda GVK’nun 18. maddesinde sayılan eserler veya bu eserlere benzerlik gösteren eserlerden olması şart olup, 5846 sayılı Kanuna göre kayıt-tescil edilen tüm eserler istisna kapsamına girmemektedir. 2. 7194 Sayılı Kanun ile İstisna Uygulamasına Getirilen Sınırlama 7194 sayılı Kanunun 10. maddesi ile GVK’nun 18. maddesine aşağıdaki fıkra eklenmiştir.

“Bu madde kapsamındaki kazançları toplamı 103 üncü maddede yazılı tarifenin dördüncü gelir diliminde yer alan tutarı aşanlar bu istisnadan faydalanamazlar. Bu durumda olanların, 94 üncü maddenin birinci fıkrası kapsamında tevkifat yapma yükümlülüğü yoktur.”

2020 yılı için geçerli olan gelir vergisi tarifesine göre, söz konusu gelir dilimi 600.000 TL olmaktadır.

3. İstisna Uygulaması, Beyan ve Tevkif Suretiyle Ödenen Vergilerin Mahsubu

3.1. İstisna sınırı

GVK’nun 18. maddesi kapsamında elde edilen ve aynı Kanunun 103 üncü maddesinde yazılı tarifenin dördüncü gelir diliminde yer alan tutarı (2020 yılı için 600.000 TL) aşmayan kazançlar gelir vergisinden istisna olup bu kazançlar için yıllık gelir vergisi beyannamesi verilmeyecek, diğer gelirler dolayısıyla beyanname verilmesi halinde de bu kazançlar beyannameye dahil edilmeyecektir.

Bu kazançlar üzerinden tevkif suretiyle ödenen vergiler nihai vergi olacaktır. 600.000 TL’lık istisna kazanç tutarı, söz konusu madde kapsamında elde edilen gelirlerden GVK’nun “Mesleki giderler” başlıklı 68. maddesinde sayılan mesleki kazancın elde edilmesi ve idame ettirilmesi ile ilgili olarak yapılan giderler indirildikten sonra kalan tutar olarak hesaplanacaktır.

3.2. Devamlı veya arızi olarak kazanç elde edilmesi

Söz konusu kapsamında elde edilen kazançların devamlı veya arızi olarak elde edilmesi istisnanın uygulanmasına engel teşkil etmemektedir.

3.3. İstisna sınırının aşıldığı zamanın tespiti

GVK’nun 18. maddesi kapsamında elde edilen ve aynı Kanunun 103 üncü maddesinde yazılı tarifenin dördüncü gelir diliminde yer alan tutarı (2020 yılı için 600.000 TL) aşan kazançlar için istisnadan yararlanılması mümkün olmayacaktır. Söz konusu tutarın aşılıp aşılmadığı ilgili takvim yılının sonu itibarıyla belirlenecek ve 18. madde kapsamında elde edilen kazançlar toplamının söz konusu tutarı aşması halinde, elde edilen kazançların tamamı yıllık gelir vergisi beyannamesi ile beyan edilecektir.

3.4. İstisna sınırının aşılıp aşılmadığı her yıl yeniden kontrol edilecektir

GVK’nun 103. maddesindeki tarifenin dördüncü gelir diliminde yer alan tutarın aşılıp aşılmadığı, takvim yılı sonu itibarıyla her bir yıl için ayrı ayrı değerlendirilecektir. İlgili takvim yılında istisnadan yararlanılamaması sonraki yıllarda istisnadan yararlanılmasına engel teşkil etmeyecektir.

3.5. İstisna sınırı aşan mükelleflerde geçici vergi beyanı

İstisnadan faydalanılıp faydalanılamayacağı yıl sonu itibarıyla belirleneceğinden, istisnadan faydalanamayan mükelleflerin geçici vergi beyannamesi verme yükümlülükleri olmayacaktır.

3.6. Kazanç tespitinde dikkate alınacak giderler ve beyanname üzerinde yapılabilecek indirimler

Yıllık beyanname verilmesi durumunda, GVK’nun “Mesleki giderler” başlıklı 68. maddesinde sayılan mesleki kazancın elde edilmesi ve idame ettirilmesi ile ilgili olarak yapılan giderler, serbest meslek kazancının tespitinde hasılattan indirilebilecektir. Söz konusu giderlerin indirim konusu yapılabilmesi için Vergi Usul Kanunu’nda belirtilen belgelerle tevsik edilmesi şarttır.

Yıllık beyanname verilmesi durumunda, GVK’nun “Diğer indirimler” başlıklı 89. maddesinde yer alan şahıs sigorta primleri, eğitim ve sağlık harcamaları, sponsorluk harcamaları ve engellilik indirimi ile anılan madde ve ilgili kanunlarında indirim konusu yapılabileceği düzenlenmiş bağış ve yardımlar gibi bazı harcamaların da beyan edilen gelirden indirim konusu yapılması mümkün olabilecektir.

3.7. Tevkif dilen vergilerin mahsubu

Yıllık beyanname üzerinden hesaplanan gelir vergisinden GVK’nun 94. maddesine göre yıl içinde kesilen vergiler mahsup edilebilecektir. 3.8. Örnekler Örnek 1: Ressam (A), 2020 yılında (B) Belediyesine sattığı resimler karşılığında 240.000 TL kazanç elde etmiştir. (B) Belediyesi tarafından Ressam (A)’ya yapılan ödeme üzerinden GVK’nun 94. maddesi uyarınca %17 oranında gelir vergisi tevkifatı yapılmıştır.

Ressam (A)’nın, yaptığı resimler 5846 sayılı Kanun hükümlerine göre Kültür ve Turizm Bakanlığı’nca eser olarak kayıt-tescil edilmiştir. Ressam (A)’nın yaptığı resimler karşılığı elde ettiği 240.000 TL’lık kazanç, GVK’nun 103. maddesindeki tarifenin dördüncü gelir diliminde yer alan tutarı (2020 yılı için 600.000 TL) aşmadığından gelir vergisinden istisna edilecek ve yıllık gelir vergisi beyannamesi ile beyan edilmeyecektir.

Tevkif suretiyle kesilen vergi nihai vergi olacaktır. Diğer taraftan, Ressam (A)’nın 400.000 TL tevkifata tabi işyeri kira gelirinin bulunması halinde, bu kira geliri, GVK’nun 103. maddesindeki tarifenin ikinci gelir diliminde yer alan tutarı (2020 yılı için 49.000TL) aştığından yıllık gelir vergisi beyannamesi ile beyan edilecektir. Ancak, bu durumda da istisna kapsamındaki 240.000 TL’lık kazanç beyannameye dahil edilmeyecektir.

Örnek 2: Bay (C), bir televizyon kanalında haftalık olarak yayınlanan bir dizinin senaryo yazarlığı karşılığında, 2020 yılında 750.000 TL kazanç elde etmiştir. Bay (C)’ye yapılan ödemeler üzerinden GVK’nun 94. maddesi uyarınca %17 oranında gelir vergisi tevkifatı yapılmıştır.

Bay (C)’nin yazdığı senaryo, 5846 sayılı Kanun hükümlerine göre Kültür ve Turizm Bakanlığı’nca eser olarak kayıt-tescil edilmiştir. Bay (C)’nin yazdığı senaryo karşılığı elde ettiği 750.000 TL’lık kazanç, GVK’nun 103. maddesindeki tarifenin dördüncü gelir diliminde yer alan tutarı (2020 yılı için 600.000 TL) aştığından, Bay (C) gelir vergisi istisnasından yararlanamayacak ve bu kazancını yıllık gelir vergisi beyannamesi ile beyan edecektir. Tevkif suretiyle ödenen vergiler beyanname üzerinde hesaplanan vergiden mahsup edilebilecektir.

Diğer taraftan, Bay (C)’nin 40.000 TL tevkifata tabi işyeri kira gelirinin bulunması halinde, 40.000 TL işyeri kira geliri, GVK’nun 103. maddesindeki tarifenin ikinci gelir diliminde yer alan tutarı (2020 yılı için 49.000 TL) aşmamasına rağmen, beyan edilecek serbest meslek kazancı ile birlikte söz konusu beyanname verme sınırı aşıldığından kira geliri de beyan edilecektir.

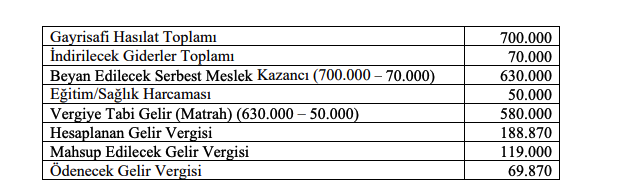

Örnek 3: Söz ve beste çalışmaları yapan Bayan (D), 2020 yılında muhtelif tarihlerde (E) A.Ş.’ye sattığı besteler karşılığında 700.000 TL hasılat elde etmiştir. (E) A.Ş. tarafından, Bayan (D)’ye yapılan söz konusu ödemeler üzerinden, GVK’nun 94. maddesi uyarınca %17 oranında (119.000 TL) gelir vergisi tevkifatı yapılmıştır.

Bayan (D)’nin, bu faaliyeti ile ilgili olarak yapmış olduğu ve tevsik edebildiği giderlerinin toplamı 70.000 TL’dir. Bayan (D)’nin, 50.000 TL eğitim/sağlık harcaması da bulunmaktadır. Bayan (D)’nin, yaptığı beste çalışmaları 5846 sayılı Kanun hükümlerine göre Kültür ve Turizm Bakanlığı’nca eser olarak kayıt-tescil edilmiştir.

Bayan (D)’nin, yaptığı beste çalışmaları her ne kadar 18 inci maddede sayılan eserler kapsamında değerlendirilse de elde ettiği kazanç yıl sonu itibarıyla (700.000 TL - 70.000 TL=) 630.000 TL, GVK’nun 103. maddesinde yazılı tarifenin dördüncü gelir diliminde yer alan tutarı (2020 yılı için 600.000 TL) aştığından söz konusu istisnadan faydalanılması mümkün bulunmamaktadır.

4. Tevkifat Uygulaması

4.1. İstisna sınırını aşan mükelleflere ödeme yapan vergi sorumlularının tevkifat uygulaması

GVK’nun 94. maddesinin birinci fıkrasında vergi tevkifatı yapmak zorunda olanlar ile tevkifata tabi ödemeler belirtilmiştir.

Aynı fıkranın (2) numaralı bendinde, yaptıkları serbest meslek işleri dolayısıyla bu işleri icra edenlere yapılan ödemelerden; 12.01.2009 tarihli ve 2009/14592 sayılı Bakanlar Kurulu Kararı uyarınca, GVK’uın 18. maddesi kapsamına giren serbest meslek işleri dolayısıyla yapılan ödemelerden %17, diğerlerinden %20 oranında gelir vergisi tevkifatı yapılacağı düzenlemesi yer almaktadır.

GVK’nun 18. maddesi kapsamında elde edilen kazançların, istisna sınırını (2020 yılı için 600.000 TL) aşması nedeniyle istisnadan faydalanılamayacak olması, yıl içinde yapılacak olan tevkifat uygulamasını etkilemeyecek ve söz konusu kazançlar üzerinden aynı Kanunun 94. maddesinin birinci fıkrasının (2) numaralı bendinin (a) alt bendi uyarınca tevkifat yapılacaktır. Serbest meslek kazancının devamlı veya arızi nitelikte olmasının tevkifat uygulamasında herhangi bir önemi bulunmamaktadır.

4.2. Telif kazancı istisnası kapsamında kazanç elde eden mükelleflerin tevkifat yükümlülüğü bulunmamaktadır

GVK’nun 18. maddesi kapsamında serbest meslek kazanç istisnasından yararlanan mükelleflerin tevkifat yapma yükümlülüğü bulunmamaktadır. Söz konusu maddenin son fıkrasına göre, madde kapsamındaki kazançları toplamı 103. maddede yazılı tarifenin dördüncü gelir diliminde yer alan tutarı (2020 yılı için 600.000 TL) aşanların bu istisnadan faydalanamayacakları hükme bağlanmış ve bu durumda olanların, 94. maddenin birinci fıkrası kapsamında tevkifat yapma yükümlülüğü olmadığı belirtilmiştir.

Bu nedenle, telif kazancı istisnası kapsamında kazanç elde eden ve aynı Kanunun 103. maddesinde yazılı tarifenin dördüncü gelir diliminde yer alan tutarı aşması nedeniyle istisnadan yararlanamayacak olan mükelleflerin, Kanunun 94 üncü maddesi kapsamında ücret, kira gibi yapacağı ödemeler üzerinden tevkifat yapma yükümlülüğü bulunmamaktadır. Gayrisafi Hasılat Toplamı 700.000 İndirilecek Giderler Toplamı 70.000 Beyan Edilecek Serbest Meslek Kazancı (700.000 – 70.000) 630.000 Eğitim/Sağlık Harcaması 50.000 Vergiye Tabi Gelir (Matrah) (630.000 – 50.000) 580.000 Hesaplanan Gelir Vergisi 188.870 Mahsup Edilecek Gelir Vergisi 119.000 Ödenecek Gelir Vergisi 69.870 Örnek: Heykeltraş Bay (F), faaliyetini icra etmek için bir atölye kiralamıştır.

Ayrıca yanında bir işçi çalıştırmakta olup, yaptığı heykeller karşılığında GVK’nun 18. maddesi kapsamında 2020 yılında 650.000 TL kazanç elde etmiştir. Bay (F)’nin 2020 yılında elde ettiği kazancın, aynı Kanunun 103. maddesinde yazılı tarifenin dördüncü gelir diliminde yer alan tutarı (2020 yılı için 600.000 TL) aşması nedeniyle istisnadan faydalanılamayacak ve bu kazançlar yıllık gelir vergisi beyannamesiyle beyan edilecektir. Diğer taraftan, Bay (F) kiralamış olduğu atölye nedeniyle 2020 yılında ödediği kira bedelleri ile çalıştırdığı işçisine ödediği ücret ödemeleri üzerinden gelir vergisi tevkifatı yapmayacaktır. Bay (F)’nin yanında çalışan işçisi, tevkif suretiyle vergilendirilmemiş ücret gelirlerini GVK’nun “Tevkifata tabi olmayan ücretler” başlıklı 95. maddesi uyarınca yıllık gelir vergisi beyannamesiyle beyan edecektir.

5. Defter Tutma ve Belge Düzeni

5.1. Defter tutma ve belge düzenleme yükümlülüğüne ilişkin tebliğ yer verilen düzenlemeler

Vergi Usul Kanunu’nun 172. maddesinde defter tutmaya mecbur olanlar sayılmış olup, aynı Kanunun 210. maddesinde ise serbest meslek erbabının serbest meslek kazanç defteri tutacağı hüküm altına alınmıştır. Yine aynı Kanunun 236. maddesinde de serbest meslek erbabının tahsilatları için serbest meslek makbuzu düzenlemek mecburiyetinde olduğu belirtilmiştir.

GVK’nun 18. maddesinde belirtilen türden faaliyetlerde bulunan ve eserlerini kısmen veya tamamen GVK’nun 94. maddesinde belirtilenler dışındakilere teslim eden serbest meslek erbabının, defter tasdik ettirme (defter-beyan sistemine kaydolma) ve tutma ile belge düzenleme zorunlulukları bulunmaktadır.

Vergi Usul Kanunu’nun mükerrer 257. maddesinin Hazine ve Maliye Bakanlığı’na verdiği yetkiye istinaden, münhasıran GVK’nun 18. maddesinde belirtilen türden faaliyetlerde bulunan ve eserlerini sadece GVK’nun 94. maddesinde belirtilen kişi ve kurumlara teslim edenlerden isteyenlerin; yıl içindeki kazançlarının toplamının GVK’nun 103. maddesinin dördüncü gelir diliminde yer alan (2020 yılı için 600.000 TL) tutarı aşıp aşmadığına bakılmaksızın, defter tasdik ettirme (defter-beyan sistemine kaydolma) ve belge düzenleme zorunluluklarının kaldırılması uygun görülmüştür.

GVK’nun 18. maddesinde belirtilen türden faaliyetlerinin yanı sıra başkaca faaliyetleri nedeniyle serbest meslek kazancı mükellefiyeti bulunanların, defter tasdik ettirme (defterbeyan sistemine kaydolma) ve tutma ile belge düzenleme zorunlulukları bulunmaktadır. Tebliğde, başkaca faaliyetleri nedeniyle serbest meslek kazancı mükellefiyeti bulunan ve serbest meslek kazanç defteri tutan (defter-beyan sistemine kayıtlı olan) mükelleflerin söz konusu madde kapsamındaki kazançlarına ilişkin kayıtlarını da aynı defterde göstermesinin mümkün olduğu belirtilmiştir.

Söz konusu maddede belirtilen türden faaliyetleri arızi olarak yapanların, defter tasdik ettirme (defter-beyan sistemine kaydolma) ve tutma ile belge düzenleme zorunlulukları bulunmamaktadır. GVK’nun 18. maddesi kapsamında elde edilen kazançların, aynı Kanunun 103. maddesinde yazılı tarifenin dördüncü gelir diliminde yer alan tutarı aşması nedeniyle istisnadan faydalanılamayacak olması, defter tutma ve belge düzenleme yükümlülüğünde bir değişiklik yaratmayacaktır.

5.2. Ödemelerin gider pusulası ile belgelendirilmesi

Telif kazancı istisnası kapsamında faaliyette bulunan ve serbest meslek makbuzu düzenleme zorunluluğu bulunmayanlardan alınan eserlere ilişkin yapılan ödemelerin gider pusulası imzalatılmak suretiyle tevsik edilmesi mümkün olacaktır.

5.3. İstisna kapsamındaki mükelleflerin faaliyetlerine ilişkin belgeleri muhafaza yükümlülüğü

Söz konusu istisna kapsamında kazanç elde eden mükelleflerin, kendilerine düzenlenen gider pusulalarını ve bu faaliyetleri ile ilgili olarak satın aldıkları mal ve giderlerine ilişkin belgelerini, Vergi Usul Kanunu’nda öngörülen süre boyunca saklamaları gerekmektedir.

Saygılarımızla,

EK: 311 Seri No.lı Gelir Vergisi Genel Tebliği

(*) Sirkülerlerimizde yer verilen açıklamalar sadece bilgilendirme amaçlıdır. Tereddüt edilen hususlarda kesin işlem tesis etmeden önce konusunda uzman bir danışmandan görüş ve destek alınması tavsiyemiz olup; sadece sirkülerlerimizdeki açıklamalar dayanak gösterilerek yapılacak işlemler sonucunda doğacak zararlardan müşavirliğimiz sorumlu olmayacaktır.

(**) Sirkülerlerimiz hakkında görüş, eleştiri ve sorularınız için aşağıda bilgileri yer alan uzmanlarımıza yazabilirsiniz.